米メディケアアドバンテージ向けの販売の場としてのオンラインプラットフォームで高いシェアを持つイーヘルスについて基礎的な情報をまとめました。

バイデン政権誕生によりACAへの補助が増えると考えられること、オンラインへのシフトなどから同社に注目しています。

※この記事は推奨を目的にするものではありません。この銘柄はショートセラーが入っており、ハイリスク銘柄であると認識しています。

Y

Y記事の要点です。

- メディケアアドバンテージはWin(当社、保険会社)-Win(患者)-Win(政府)のビジネスで高い伸びが見込まれる。

- 競合のGOCOやSLQTとの違いは、オンラインにより注力していること。

- さらに競合との違いは、取り扱い豊富なところ。

- ショートセラーに注意。論点は顧客の解約増加。

企業概要

eHealthは、1997に設立の米D to Cの健康保険ブローカーで、特徴は、イーコマースに注力していること。

2006年に上場。

2010年からメディケアに進出し躍進。

特に2018年から急激に売上が伸びています。これは、メディケアアドバンテージ向けビジネスを開始したためです。

※以下2012年と古いですが、会社紹介動画です。

ビジネスモデル

通常の保険ブローカーと異なり、Face to Faceの営業は行わず、インターネットもしくは、電話により加入者を獲得しています。

200弱の保険会社(競合2社よりも多い)と提携しています。

メディケアアドバンテージとは?

メディケアアドバンテージとは、通常の高齢者向けのメディケアに加え、アドバンテージ部分を追加したものです。

アドバンテージ部分としては様々ですが、例えば歯科領域も保険適応にするなどです。

しかもメディケアと比べて追加の保険料はかからないことが多いようです。

なぜ追加の保険料がかからないかといいますと、マネージドケアという仕組みを利用しているためです。

マネージドケアとは、米国の通常の健康保険で一般的に取り入れられている仕組みです。

コストを抑えるために管理されているのが特徴で、例えば地域で通える病院が決まっているなどが挙げられます。

これらマネージドケアは民間の保険会社が提供していますが、メディケアアドバンテージは適切にコストを抑えることで、メディケアに比べ様々な付加価値を上乗せして提供できるということです。

メディケアアドバンテージ市場は成長市場

eHealthはメディケアアドバンテージでのブローカレッジ市場に参入してから大きく業績を伸ばしています。

この市場自体は成長市場と見なされています。

同社はこの市場をWin-Win-Winと称しています。

- 民間保険会社にとっては、官から民へのアップサイドを取れる。

- 顧客は、従来のメディケアと比べて負担なしでベネフィットがある。

- 政府は民間に効率的に運営させるのでコストを削減できる。

といった形です。

以下お客様の声的な動画です。

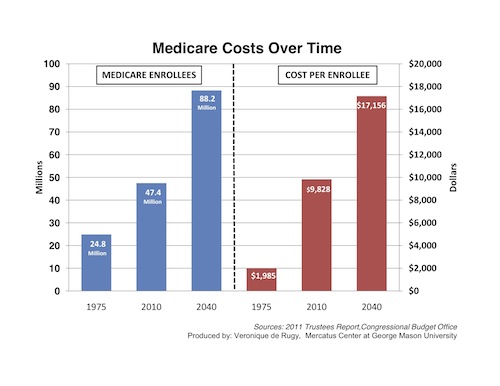

メディケアアドバンテージの市場規模と今後の成長率

メディケアアドバンテージの市場は今後CAGR6%程度で2040年まで伸び続けると会社は予想しています。

現在米国には6200万人程度がメディケアに加入資格を持っているとのことです。

高齢化により今後この数字は増えていくことが見込まれます。

また通常のメディケアからアドバンテージにシフトが見込まれるため、高齢者の伸びよりもアドバンテージ市場の伸びの方が高くなると見られています。

より具体的には、現在メディケアアドバンテージのメディケアに占める割合は40%弱ですが、これが2040年までに70%弱に達すると予想されています。

Y

Y市場が伸びそうだとしたところで、同社の特徴です。

競合との違いは?

同社と競合との違いはオンラインビジネスに積極的に投資を行っているかどうかです。

同社は米国で初めてオンラインで健康保険を売り出した会社であり、現在もフロントランナーであるようです。

以下の図にありますように、売上に占めるオンラインの比率は40%弱となっています。

同社と同じくメディケアアドバンテージのB to Cビジネスを展開している会社として、GoHealth(GOCO)、SelectQuate(SLQT)という会社が上場しています。

ビジネスモデルの項で触れたように、顧客へのアクセスはオンラインか、または電話です。

競合2社は大半が電話による売上になっています。

競合がそのように考える理由としては、電話で顧客を獲得した方が、顧客に適した保険プランを提供できるし、顧客のリテンションが高い、つまりLTV(life time value)が電話>オンラインであるとしています。

一方同社は逆にLTVはオンラインの方が25-30%程度高いとしています。

ただし、同社の言い分は証明されているとはいい難いのことに注意が必要かと思います。

Y以下同社の足元の懸念について書いていきます。

同社の顧客離脱率(ターンオーバー)は、足元急激に悪化している。

同社の株価は高値から足元半分程度まで下がっていますが、理由は顧客ターンオーバーが上がっているからです。

理由として、同社は電話での顧客獲得の際に、質が悪い外部エージェントを一部使っていたことを挙げています。

KPIとして、顧客の獲得を重視し続けていたようです。

今後はKPIに顧客の獲得に加え、顧客のリテンションも加えることなどの対策をすでに行っています。

また専門のリテンション対策チーム、質が高いインハウスのセールスを急拡大させています。

顧客ターンオーバーが悪化すると何が悪いのか?

顧客ターンオーバーが注目されている理由としては同業界が選択しているASC606に基づいた会計処理があります。

これはわかりやすく言いますと、一顧客からもたらされる生涯売上(LTV)と生涯コストをアップフロントで売上やコストとして計上するというものです。

例えば、Aさんを顧客として獲得した場合、年間コミッション収入が1000ドル、契約期間を3年とすると、LTVとして、およそ3000ドルをいきなり売上として計上するということになります。

LTVの算出は過去12か月ののターンオーバーをもとに算出しています。

そのため、ターンオーバーが変化すると計上される売上が大きく変動します。

同社の場合、ターンオーバーが上がる(解約率が上がっている)ため、顧客あたりのLTVが下がり、売上成長が鈍化している点が、問題視されているということです。

今後どうなるのか?

今後解約率がさらに悪化すると、株価は大きく下落すると考えられます。

今後どうなるかはわかりませんが、会社としては、2021Q1から解約率が下がっていくと見ています。

理由としては、

- 足元で行っている施策が奏功する。

- 解約率が25-30%低いオンラインでの顧客獲得比率が増える。

ということを挙げています。

Y最後少しだけ注意です。

同社の売上と利益は、鵜呑み出来ない。

同社のPER等バリュエーションを見ますと、20倍台です。

売上成長は数十パーセントで、めちゃくちゃ割安…とは言えないと思います。

理由は上述したLTVなど会計上の問題です。

会計上売上と利益がアップフロントで出ていますが、オペレーティングキャッシュはマイナスです。

あくまで、今見えてる売上成長とか利益などは、想定されたものであり、足元保証されてはいないことに注意。

Yこれは、GOCOやSLQTも同様かと思います。

コメント