今回は、安定成長銘柄のダナハーについて分析します。

同社はいわゆるコングロマリットで、30社弱の子会社を抱えています。

近年は、マルチインダストリーから、ライフサイエンスへのフォーカスを明確にしています。

歴史がある会社ながら、直近は、コロナ禍におけるワクチン開発需要や、コロナ診断需要を取り込み成長が加速しています。

今回は主に、同社の強みと、そこに至った背景について深堀していきます。

Y

Y最初にまとめです。

- 強みはDBSで、戦略はM&A

- CEOが変わるごとに、強くなっていった会社

- 直近の買収と成果

企業概要

ダナハーは1960年代に設立された会社ですが、もともと不動産会社でした。

1980年代に現在のダナハーに社名が変更になり、M&Aと事業改善を組み合わせた戦略へのフォーカスが明確になりました。

直近の同社の姿は以下です。

事業会社制を取っており、傘下に子会社を30社弱抱えています。

それを統括する3つのプラットフォームが存在し、それぞれリーダーを置いて管轄しています。

売上としてはライフサイエンスとダイアグノスティクスといったヘルスケア関連売上の割合が大きくなっています。

同社の強みであるDBSとは?

同社はDBSというものを会社の企業文化や戦略の根幹に置いています。

これにより、事業を改善させ、収益性や売上成長などのKPIを上げていきます。

DBSとはダナハービジネスシステムの略で、トヨタの改善やリーンシックスシグマなどのように、同社独自の改善システムになります。

DBSは事業改善のための膨大なツールといった具体的なものから、改善のための思考回路といった抽象的概念まで含まれたものです。

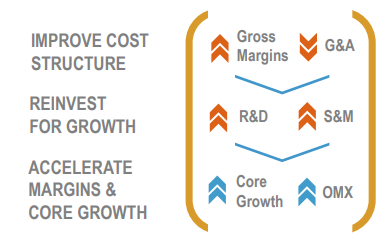

無駄なコストを削減し、利益率を上げ、余力を確保。その余力により成長投資を行いトップラインを加速させます。

上のような改善が改善を呼ぶループをひたすら回していきます。

同社は現場主義、オペレーティング会社制を取っており、傘下に30弱の子会社を抱えています。

そのため、子会社のCEOが改善活動の責任を持つ形になります。

具体的なプロセスとしては以下のようなPolicy deployment(トヨタで言うところの方針管理)を細かく策定します。

Policy deploymentでは、短期、中長期で何をターゲットにするか、どれくらい改善させるか、誰を責任者にするかを明確にすることで、改善を促していきます。

DBSには、改善のためのツールとして、例えば見込み客を効率的に転換する方法、新製品の開発速度を上げる方法などが備わっており、現場の状況にあわせて具体的な改善が行われていきます。

同社のDBSって何がすごいのか?

DBSのようなビジネスシステムは米国の大手企業、特に製造業は普通に備えているものです。

しかし、同社のDBSのすごさは、①企業文化まで落とし込んでいること、②全くの他人も自社の色に染めることであると考えられます。

Y少しこの二点を掘り下げます。

企業文化にまで落とし込まれたシステム

同社のビジネスシステムが、他社で異なるのは企業文化に落とし込むほどの本気度であると考えています。

同社は、DBSに基づいて全社員が行動するという企業文化を持っています。

なかなか、一ビジネスシステムを企業文化のレベルまで落とし込んでいる企業はないのではないでしょうか。

文字通り毎日毎日改善について考えています。

でもトヨタも同じく企業文化として改善を持っています。

Yどう違うのでしょうか?

トヨタとの違いは他者を巻き込むこと

ダナハーのDBSのもう一つの特徴は他者を巻き込む力があることです。

これは、全く同社と無関係だった会社にDBSを浸透させ、改善活動を定着させていくことを指します。

言うまでもなく、同社の主要戦略であるM&Aにより、DBSを他者に浸透させるノウハウが磨かれてきました。

またこの他社との相互関係によりDBS自体が進化、洗練されていきます。

CEOが変わるごとにDBSは改善、会社として強くなっていった。

同社の特徴として、CEOが変わるごとにDBSが強化され、会社として強くなり、高成長を続けてきたことが挙げられます。

DBSは、以下のようにリーンとグロース、リーダーシップの領域で改善を促進させます。

DBSは、まずリーンから始まりました。

もともとは、同社傘下の自動車部品会社が経営難に陥っていた際、トヨタ出身者にコンサルとして入ってもらったことで、その会社が経営難から脱したことがDBS確立のきっかけとなっています。

Larry culp CEOの時代

2000年以降は、DBSがグロースのエリアに拡張し、同社の業績もさらなる拡大基調となりました。

それを主導したのは2001年にCEOに就任したLarry culp氏(現在GEのCEO)で、DBSをこれまでのコストカット偏重からSales&marketing, R&Dなど成長投資の領域まで拡張しました。

その後DBSはLeadershipの領域に拡張されます。

Tom Joyce CEOの時代

DBSのさらなる拡張、Leadership領域への展開をけん引したのが、2014年にCEOに就任したTom joyce氏です。

同氏の元で、DBSに人材関連の施策が導入されたことで、従業員のターンオーバーやエンゲージメントが大きく改善しました。

どちらかというとスパルタ系の企業であると考えられますので、従業員のエンゲージメントが低かったという過去があったのかもしれません。

Rainer Blair CEOの時代

足元2020年に新しいCEOであるRainer Blair氏が就任。

同氏はもともとライフサイエンスプラットフォームのSciex出身者で、ライフサイエンスに深い造詣があります。

また同氏の元で、バイオプロセスのPallの改善、Cytivaの買収などが主導されてきました。

その成果が認められてのCEO着任であると考えられます。

数年前から、M&Aはライフサイエンスに偏って行われてきており、同時に資本財部門(現Fortive)、デンタル部門(現Envista)などがスピンオフされていました。

同CEOの着任は、これまでのマルチインダストリーコングロマリットからライフサイエンスコングロマリットになるという明確な意思表示であると考えられます。

YCytiva買収はホームランでした。

同社の主要戦略であるM&Aについて

同社の戦略はM&Aによりパイを広げ、さらにDBSによりそれらを改善させキャッシュを生み、そのキャッシュでM&Aを行うことです。

子会社は30社弱ありますが、買収自体は数百社行っており、魅力的な子会社にそれらを統合していきます。

これは、企業運営上複雑化を避けるために重要です。

これら統合先の子会社をプラットフォームと位置付けると、このプラットフォームをどのように見つけるかが戦略のカギとなります。

同社の買収の意思決定上重要なポイントは以下になります。

- 成長産業に属するかどうか

- 競争力がすでにあるかどうか

- 改善の余地があるかどうか

- 企業文化の親和性があるかどうか

GM(粗利益率)が高く、OPM(営業利益率)が低い企業を狙う

②については様々な確度でデューデリジェンスが行われると思いますが、私たちも使える方法としてGMが高い企業に注目するというものがあります。

なぜ同社がGMの高さに注目するかというと、以下が理由です。

- GMが高い=製品に競争力ある可能性

- 一方で、固定費が高く、無駄が多い可能性。

- 限界利益の大きさから固定費を削れば一気に黒字化する

GMが高く、OPMが低いもしくは赤字の会社はある程度ディスカウントされていると考えられます。

同社のDBSにより利益を大幅に改善させることができれば、大きな付加価値を生むことができます。

比較的最近の買収とその成果について

Pall社

上の図は、同社が子会社したPallの改善の様子を示したものです。

トップラインが加速し、営業利益率(OPM)も大きく改善しています。

Pallは同社にとって過去最大の買収となりましたが、大きな会社でも改善させることができるということを見せつけた形になりました。

なお、Pall社の強みはバイオプロセスにおけるフィルター技術で、かつ全体のプロジェクトのマネジメント力が強いこと。

後者に関しては足元で見られるように、ワクチンプロジェクトの研究段階から商業段階への急速なスケールアップを助けています。

スケールアップには収量を10倍にするために、製造設備をどれくらい拡充すればいいかという問題が付きまといます。

Y単に機器を10倍の大きさにすればいいというわけではないのですね。

Cepheid社

Cepheidは現在コロナ向けPCR検査機器で注目を浴びています。

この会社も赤字の状態から大きく改善しています。

製品の競争力は極めて高いが、無駄遣いが多い会社を狙い撃ちし、買収後の改善を狙った典型的なケースでしょう。

Cepheidに関しても、無駄なビジネストリップや通信費をコツコツと削減し、必要なR&Dは十分に使った上での収益性改善を達成しています。

同社は、徹底したデューデリジェンスを行い、買収後にどれくらいシナジーを上げれるかということを確信してから買収を行います。

Yそのため、同社は買収発表により株価が上昇する数少ない会社の一つです。

コメント